Nga Fatos Çoçoli/

Mikrofinanca përfaqëson shërbimet financiare jo bankare (dhënie huash të vogla, mbledhje kursimesh për financim në grup dhe shpesh këshillim financiar pa pagesë, etj.). Në fillimet e veta, dekada më parë, mikrofinanca në Shqipëri u zhvillua si një model për zbutjen e varfërisë dhe dhënien e aksesit në financim për shtresat më pak të shërbyera nga sektori bankar, fermerët dhe bizneset e vogla, sidomos jashtë qyteteve të mëdha të vendit. Institucionet e mikrofinancës u krijuan, u zgjeruan dhe u konsoliduan si institucione të kredidhënies dhe shoqëri kursim-krediti.

Rritja e peshës së mikrofinancës në Shqipëri 2019-2022

Në 4 vitet e fundit, mikrofinanca u shndërrua në mekanizmin kryesor formal të financimit për familjet me të ardhura modeste, për ato me të ardhura të pakta dhe në kufijtë e varfërisë, si dhe për familjet që jetojnë poshtë kufirit të varfërisë. Këto shtresa përfaqësojnë edhe grupin më të brishtë të popullsisë, me nivelin më të lartë të informalitetit dhe rrezikut, rrjedhimisht më i ekspozuari ndaj krizave të papritura dhe që u godit më rëndë nga pandemia. Kjo goditje e fortë bëri që gjatë vitit 2020, huatë e institucioneve të mikrokredive të pësonin rënie për herë të parë që nga viti 2015.

Tabela 1. Mikrofinanca dhe qytetari

• Mikrofinanca përfaqëson shërbimet financiare jo bankare (hua të vogla-mikrokredi),

mbledhje kursimesh për financim në grup dhe shpesh këshillim financiar pa pagesë).

• U shërben sipërmarrësve të vegjël, fermerëve, qytetarëve me të ardhura të pakta dhe atyre të varfër

• Gjatë pandemisë, ndihmoi 26 mijë qytetarë në vështirësi financiare, të shtyjnë pagesat e huave të tyre

• Gjatë vitit 2021 dhe gjysmës së parë të këtij viti, ka ndihmuar me fonde 25 mijë biznese familjare dhe ka dhënë 250 milionë euro kredi të reja vetëm për vitin 2021

• Mikrofinanca është huadhënësi kryesor në bujqësi, me 85 përqind të financimit total të fermerëve

• Ka ndihmuar rreth 17 mijë fermerë të vegjël, me hua të vogla deri në 5-6 mijë euro

• Jep me përparësi mikrokredi për gra dhe vajza në biznes

Megjithatë, industria financiare e mikrofinancës (punëson 1,737 punonjës, ndër të cilët 832 këshilltarë financiarë), me 285 zyrat e saj të shpërndara në të gjithë vendin, arriti ta merrte veten shumë shpejt gjatë vitit 2021 dhe gjatë këtij viti.

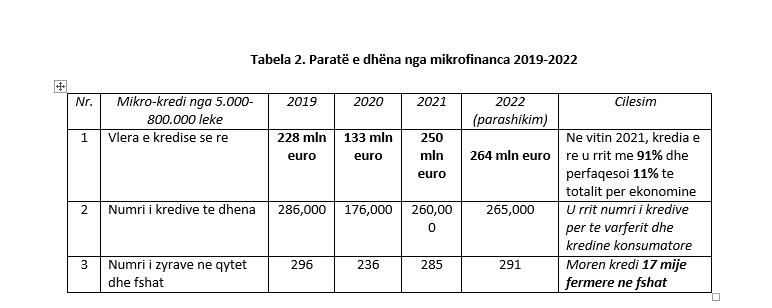

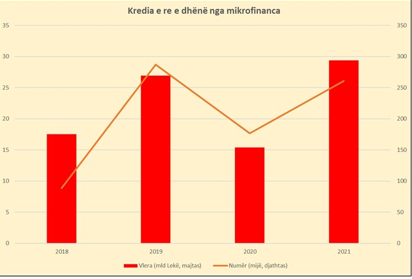

Sipas të dhënave të Shoqatës Mikrofinanca Shqiptare, vëllimi i kredisë së re u rrit me 91 përqind vitin e kaluar, krahasuar me vitin 2020. Në totalin e kredisë se re për ekonominë në vitin 2021, mikrofinanca kontribuoi me 11 përqind, duke konfirmuar një rimëkëmbje të shpejtë të huadhënies.

Pse shqiptaret i drejtohen mikrofinances

Janë disa arsye. Së pari, një pjesë e mirë e 285 zyrave të mikrofinancës janë në fshat dhe fermerët u besuan këtyre zyrave 85 përqind të parave të marra borxh nga sektori formal i ekonomisë.

Së dyti, komunikimi i punonjësve të këtyre zyrave me njrëzit hallexhinj që drejtohen tek mikrofinanca është i hapur dhe pa kërkim të dokumentave të shumta që ata të provojnë të ardhurat e tyre, duke u sjellë qytetarëve besim dhe shërbim të shpejtë për nevojën që kanë. Hua deri në 200 mijë lekë mund të marrësh nga zyrat e mikrofinancës brenda pak minutash, pas konfirmimit elektronik nga banka jonë qendrore që nuk ke histori problematike kredie në institucione të tjera financiare.

Së treti dhe së katërti, nuk mund të flitet për vendimmarrje subjektive në kredidhënie dhe në shërbimet e mikrofinancës, ndërkohë që ato aplikojnë teknologji të përparuar për vlerësimin e rrezikut të kredisë nëpërmjet algoritmeve dhe pikëzimit në huatë konsumatore Fintech.

Së pesti, mikrofinanca ofron mundësi të mira ristrukturimi të huasë që ke marrë, nëse je në vështirësi të përkohshme në aktivitetin tënd të biznesit të vogël ose në punësimin tënd, duke zgjatur kohën e pagesës së kësteve të mikrokredisë. Për huatë në sektorët e ekonomisë në vështirësi të madhe, mikrokreditë jepen, duke ofruar edhe një periudhë shlyerjeje të parë për vetëm interesat e huasë dhe jo kapitalin (principalin) e saj.

Së gjashti, në katër vitet e fundit, në mikrokredi po fiton gjithnjë e më shumë peshë segmenti i mikrokredisë konsumatore, i lidhur kryesisht me kreditë e shpejta të modelit fintech. Mbizotërimi i individëve me 52 përqind (mbi gjysmën) në totalin e kredise së re të dhënë nga mikrofinanca pasqyron edhe zgjerimin e shpejtë të këtyre huave dhe drejtimin e tyre në këta muaj të nxehtë të verës, pasi çmimet e rritura ndjeshëm në destinacionet turistike edhe të Shqipërisë po nxisin shtimin e huave konsumatore për pushimet familjare në zonat tona turistike.

Së shtati, kreditë me probleme (me vonesë mbi 90 ditë), vitin e kaluar pësuan një rënie të ndjeshme pranë nivelit 6.5 përqind, shumë afër huave bankare që raportuan një nivel 5.65 përqind të këtyre kredive.

Impakti social i mikrofinancës

Duke dhënë mjete financiare për shtresat me të ardhura të ulëta, shtresat në kufijtë të varfërisë dhe qytetarët që jetojnë në varfëri dhe varfëri ekstreme, mikrofinanca është kthyer në promotore e luftës kundër varfërisë, për zhvillim ekonomiko-social dhe në nxitëse e edukimit financiar të qytetarëve, fermerëve dhe sipërmarrësve të vegjël.

Me mbi 260 mijë huatë e dhëna gjatë vitit 2021, mikrofinanca ka nxitur krijimin dhe mbajtjen e afro 170 mijë vendeve të punës, ka mbështetur sipërmarrjet e drejtuara nga gratë dhe vajzat, si dhe përfshirjen financiare dhe përmirësimin e standarteve të jetesës për qytetarët dhe familjet e tyre.

Institucionet e mikrofinancës punojnë dhe ndodhen edhe me zyra gjerësisht në fshatra dhe oficeri i tyre i mikrokredisë shkon në vendin ku fermeri ushtron aktivitetin, është i përgatitur dhe i përshtatet nevojave dhe kërkesave të fermerit.

Mikrofinanca kohëzgjatjen më të madhe të dhënies së një kredie e ka deri në 1 javë, ndërsa për kreditë nga 7 deri në 10 mijë euro, vendimi merret brenda pak ditësh. Institucionet e mikrofinancës u ofrojnë sipërmarrësve dhe qytetarëve që veprojne në sektorët më në vështirësi, një periudhë ku paguhet vetëm interesi i huasë, për t’u dhënë frymarrje dhe lehtësi, sipas sezonalitetit të aktivitetit të tyre.

Kjo industri ka një shoqatë përfaqësuese të saj dhe të konsoliduar. Në bashkëpunim me shoqatat simotra në Ballkan dhe më gjerë, ajo po punon që Ballkani Perëndimor të përfshihet në listën e vendeve që mbështeten përmes skemave të financimit dhe garancisë për mikrokredinë, përmes instrumentave financiarë të dedikuar, me ndihmën e projekteve me bankat zhvillimore si Banka Evropiane e Investimit, Fondi Evropian për Evropën JugLindore, Banka Evropiane për Rindërtim dhe Zhvillim, etj.

Në korrik 2022, Brunilda Isaj, sekretarja e përgjithshme e shoqatës shqiptare u zgjodh Kryetare e Këshillit Mbikëqyrës të Qendrës Ndërkombëtare të Mikrofinancës (në anglisht, Microfinance Centre-MFC). MFC është një rrjet i financës sociale që promovon drejtësinë, gjithëpërfshirjen, barazinë dhe përgjegjshmërinë sociale në ofrimin e shërbimeve financiare. Rrjeti bashkon rreth 100 organizata nga 36 shtete të Europës dhe Azisë Qëndrore, të cilat së bashku ofrojnë produkte dhe shërbime mikrofinanciare për rreth 2 milionë klientë më të ardhura të pakta.

")

")

{kind=link}